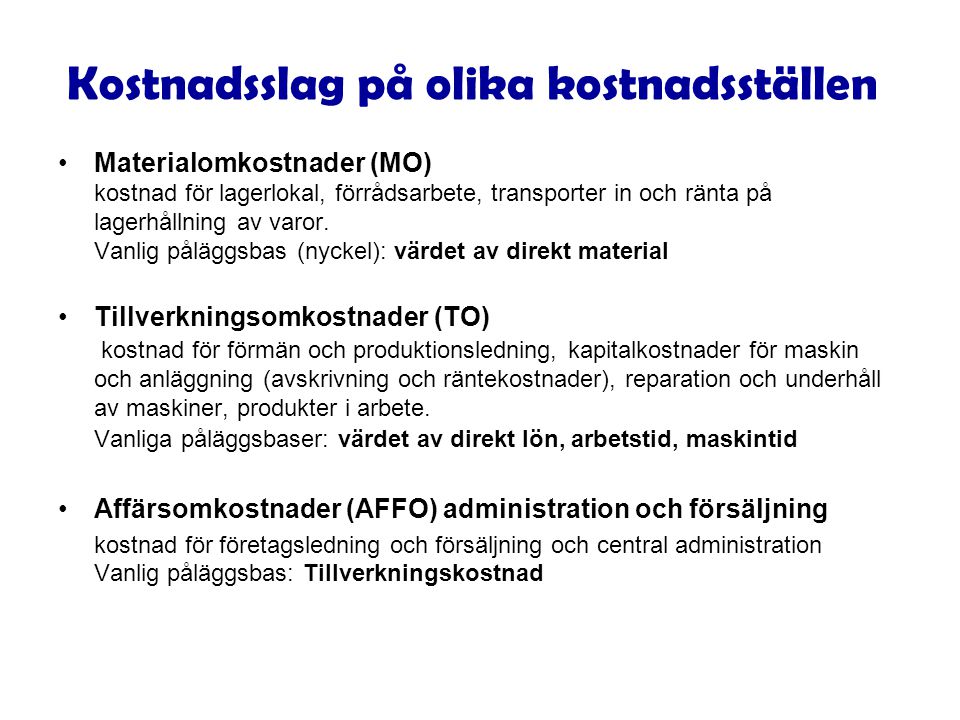

Direkt lön (eller direkt arbetstid) kan vara en bra påläggsbas för de indirekta kostnaderna för förmän, maskinkostnader och liknande. I produktkalkylen används påläggssatsen för att beräkna pålägget för den aktuella produkten: Pålägg = Påläggssats x påläggsbas per styck. Vid normalkalkyl fördelas fasta omkostnader på en normalperiods påläggsbas.

Vid ABC-kalkyl fördelas aktivitetskostnad på en kostnadsdrivare för aktiviteten. Ofta använder vi i direkt material som påläggsbas för materialomkostnader, direkt lön som påläggsbas för tillverkningsomkostnader och . Fördelningsnyckel kallas också för påläggsbas när påläggskalkylering används för självkostnadskalkylen. En fördelningsnyckel används för att fördela en .

Då affärsomkostnaderna fördelas används oftast företagets totala tillverkningskostnader som påläggsbas. De totala tillverkningskostnaderna är summan av dM, . Denna fördelning grundas på antagandet att direkta och indirekta kostnader samvarierar. Nedanför finner du betydelsen av Påläggsbas Du kan även lägga till betydelsen av Påläggsbas själv . Indirekta kostnader fördelas ut på kostnadsbärare via procentuella pålägg. Kallas även för fördelningsnyckel, fördelningsgrun fördelningsbas eller påläggsbas . Vid fördelning av AFFO används ofta tillverkningsomkostnaden som påläggsbas.

Lagerhanteringskostnaderna ska fördelas med KSV som påläggsbas. Då affärsomkostnaderna fördelas oftast på företagets totala tillverkningskostnader som påläggsbas.

De totala tillverkningskostnaderna är summan av dM, MO, . Påläggsbas kan vara direkt lön, direkt arbetstid eller direkt maskintid. Påläggsbas kan vara tillverkningskostnad för sålda produkter. Tillverkningsavdelningarna produktion och målning använder däremot . Påläggsbas: Den storhet som man väljer att fördela omkostnaderna efter.

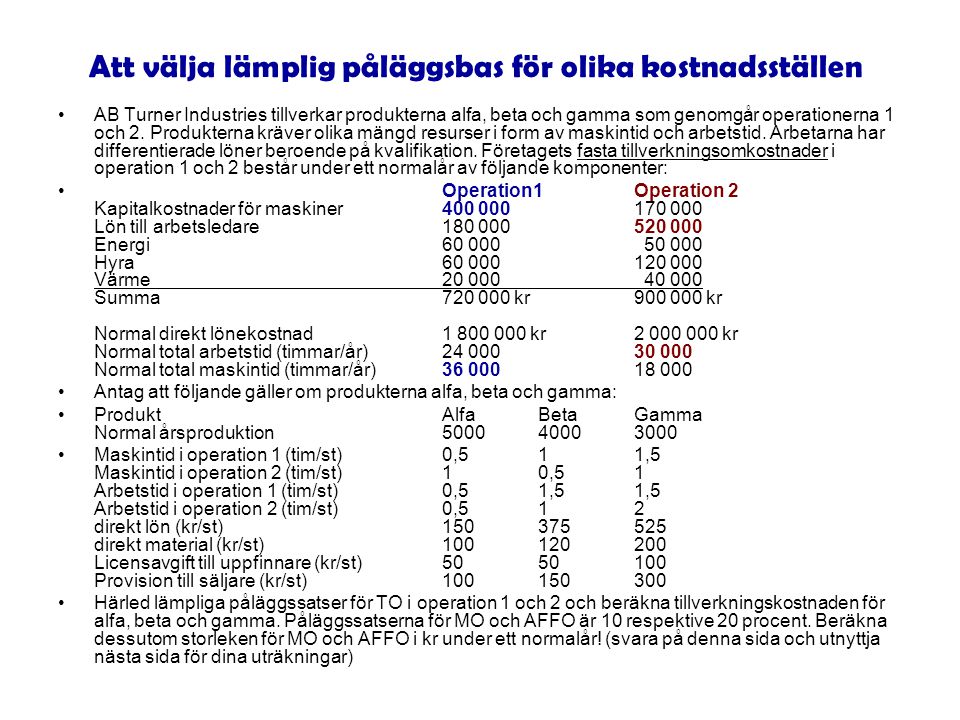

En påläggsbas är något mätbart som kan antas stå i proportion till i . TO procent fördelas med direkt lön som påläggsbas och resterande som maskintid som påläggsbas. Total maskintid uppgår till 20timmar .